Qu’est-ce que le DAI de MakerDAO ?

DeFi

L’année 2018 a été vécue comme traumatisante par la grande majorité de l’écosystème « crypto » : baisse généralisée des prix, chute des ICOs, qui ne récoltent plus guère, promesses non-tenues par de nombreux projets, absence de traction sur les applications décentralisées… Mais dans l’ombre se développait un écosystème aujourd’hui en pleine explosion. Il s’agit de la « DeFi », pour finance décentralisée, ou Open Finance. On peut la définir comme une finance ouverte, développée sur des plateformes blockchain à l’aide de smart-contacts et d’actifs numériques. Elle se développe aujourd’hui, essentiellement sur Ethereum, en parallèle du monde financier traditionnel. Dans cet article, nous explorons l’une des briques essentielles de cet écosystème, le projet Maker et son « stable coin » DAI qui garde toujours sa parité au dollar.

Cet article a été rédigé par Simon Polrot (Ethereum France, La Chaintech) et Rémi Foult (Lead Developer Blockchain chez Natixis).

Le DAI de Maker, « stable coin » parfait ?

MakerDAO, l’organisation à l’origine du DAI, est l’un des plus vieux projets d’Ethereum : lancé en 2016, il fut financé par une vente de token très confidentielle et réservée à quelques fonds et aux membres de la communauté qui s’était réunie autour du projet.

Le problème que cherche à régler le DAI est résumé dans la première phrase du White Paper de Maker : « Certains actifs numériques répandus tels que le Bitcoin (BTC) et l’Ether (ETH) ont une volatilité trop forte pour servir de monnaie au quotidien« . Cette volatilité est une aubaine pour les spéculateurs, mais interdit quasi inéluctablement l’utilisation de ces actifs en tant que moyen de paiement courant. Qui voudrait d’une monnaie de référence dont la valeur par rapport aux biens de consommation courante peut varier de 40 % en un seul jour ?

La démocratisation de la technologie blockchain et la réalisation de la promesse de reprendre le contrôle de son patrimoine sans intermédiaire ne sauraient donc être pleinement réalisés sans la création d’un actif blockchain moins ou pas sujet à ces variations. Ce d’autant plus depuis l’arrivée des smart-contracts, qui permettent d’envisager des transferts complexes de valeur, mais qui perdent beaucoup de leur intérêt avec des actifs volatils.

Le stable coin n’est pas une idée neuve

L’idée phare de Maker est donc d’émettre des tokens « stables », c’est à dire dont la valeur ne varie pas ou très peu vis à vis d’une autre valeur de référence (le dollar, l’euro…), en utilisant une vaste gamme de produits financiers. Le premier token émis par MakerDAO est le DAI, qui conserve en permanence sa parité au dollar.

Cette idée n’est pas neuve, elle fut même très à la mode en 2018, et MakerDAO est loin d’être le premier projet à essayer de la réaliser. Le StableCoin Index en référence une trentaine, dont un certain nombre en production (TrueUSD, TetherUSD, USDC, Digix, etc.). Nathan Sexer, membre de l’Asseth, en avait d’ailleurs fourni un aperçu exhaustif en 2018, qui n’est malheureusement plus à jour.

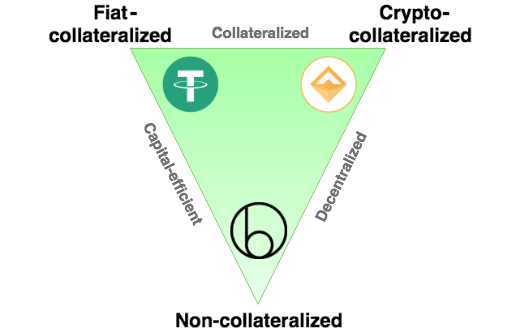

Il existe deux modèles de stable coin actuellement en production.

Le premier modèle est dit “fiat-collateralized”. Dans ce modèle, la société qui émet le token détient dans ses comptes la contrepartie équivalente en valeur, par exemple en monnaie fiduciaire. C’est le modèle utilisé par les tokens TrueUSD, TetherUSD, USDC, Digix, etc.

Il est théoriquement possible, dans ce cas, de demander à la société qui émet les tokens d’échanger ledit token contre l’actif sous-jacent (contre frais). Ce modèle est relativement coûteux pour les entreprises qui les émettent et les tokens qui sont émis par ces sociétés sont entièrement contrôlés et dépendants d’elles : en cas de faillite ou de fraude (notamment sur le montant réel des fonds détenus), le token perd immédiatement toute valeur pour ses porteurs. Dans la même logique, c’est la société qui décide quand créer et brûler des tokens, et elle peut suspendre leur utilisation quand elle le souhaite.

Le DAI, unique stable coin décentralisé ?

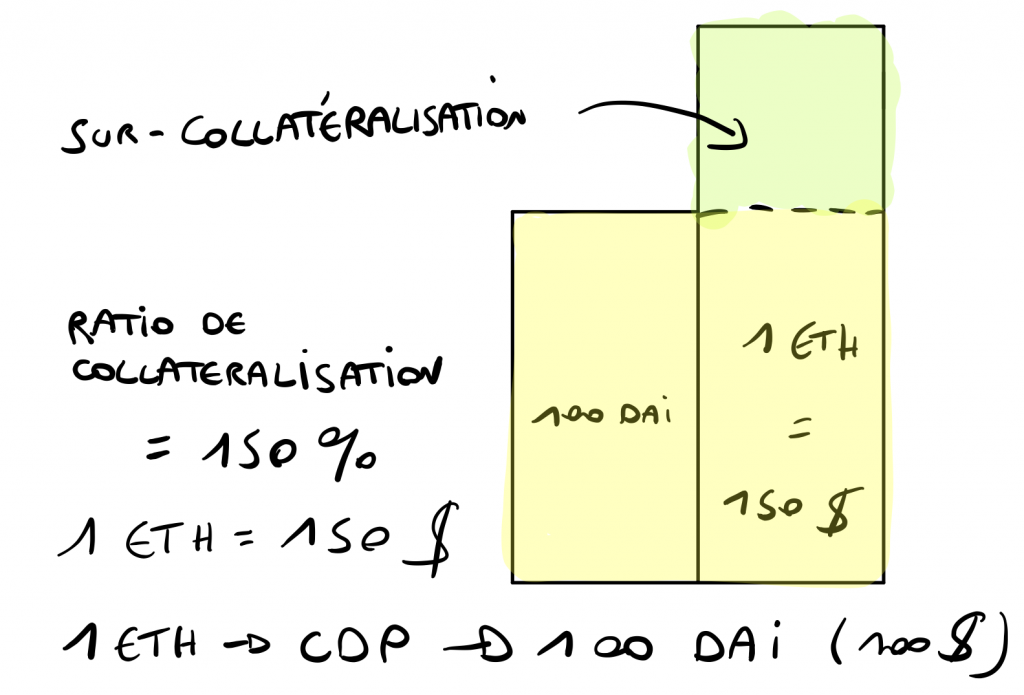

Le DAI est un stable coin fondé sur un modèle très différent : sa parité au dollar est garantie par de multiples émetteurs qui ont mis en gage, pour garantir sa valeur, une certaine quantité d’ether (ETH) – plus précisément pour une valeur équivalente en dollars. On parle de collatéralisation. Pour émettre du DAI, vous devez donc déposer dans un smart-contract appelé « CDP » (nous y reviendrons) un montant en ether correspondant à au moins 150 % (selon les paramètres actuels) du montant total de DAI que vous voulez créer.

Le système fonctionne de façon ouverte, et chaque détenteur d’ether peut potentiellement devenir un émetteur de tokens DAI. Le tout est exécuté de façon publique sur la blockchain Ethereum et chacun peut vérifier en temps réel le taux de collatéralisation de chaque position.

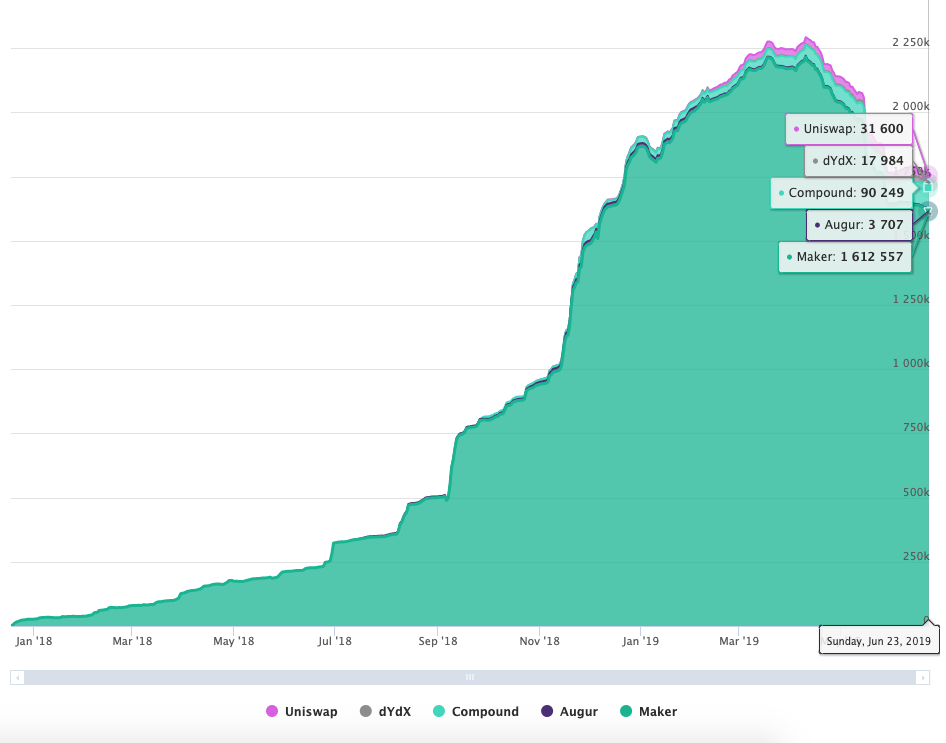

C’est aussi le seul stable coin fondé sur ce modèle qui a réussi à atteindre une véritable traction : aujourd’hui, environ 1,5% % de tous les ETH existants servent de collatéral à des tokens DAI émis (ce nombre est même monté à 2 % en avril dernier).

Un instrument financier décentralisé

Le modèle fonctionne en réalité sur un transfert d’un risque financier. Ce risques est la variation du taux de change de l’ether, et il est transféré vers un grand nombre de volontaires – les émetteurs de tokens DAI, qui conservent et même augmentent le risque de détenir des ethers – depuis les acheteurs de tokens DAI, qui souhaitent simplement voir la valeur de leurs actifs numériques stabilisée et donc ce risque de change disparaître.

La collatéralisation est réalisée par un mécanisme appelé “CDP” pour collaterized debt position. Les créations de DAI sont donc réalisées par l’entrée, par les émetteurs, dans des contrats de dettes libellées en DAI. L’éther est collatéralisé comme garantie de remboursement de ces dettes. Les créateurs doivent un jour où l’autre rembourser ces DAI, soit en en créant d’autres, soit en les achetant sur le marché. Ils conservent cependant la maîtrise de l’agenda : tant que leur position est collatéralisée par des ethers, ils peuvent garder leur prêt ouvert sans jamais le rembourser. Ils doivent alors payer un taux d’intérêt, à l’image d’un intérêt bancaire : c’est le Stability Fee. Ce stability fee est ajusté régulièrement pour assurer un équilibre entre l’offre et la demande de DAI sur le marché.

Quel est l’intérêt des émetteurs ? Ils trouvent un intérêt à transformer immédiatement leurs ethers en DAI pour pouvoir procéder à un achat immédiat par exemple, ou pour utiliser ces DAI dans d’autres produits « DeFi », mais ils gardent la possibilité de récupérer les ethers collatéralisés plus tard en remboursant le nominal (les DAI, donc). C’est le même principe que de constituer une prêt hypothécaire sur un bien immobilier qui fait office de garantie. En cas de non remboursement du prêt, le bien sera saisi et liquidé.

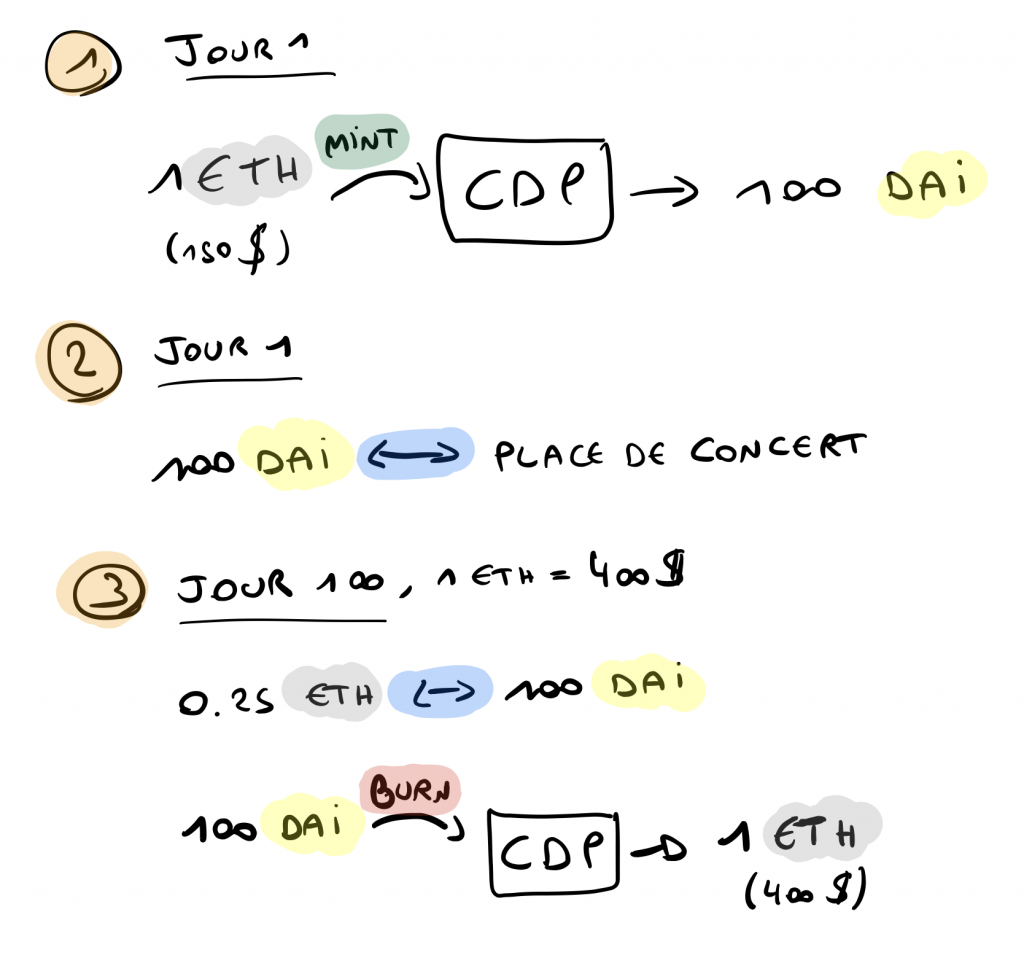

C’est un comportement logique si vous pensez que vos ethers vont augmenter en prix : supposons que vous ayez émis 120 DAI en mettant en dépôt un ETH, qui valait alors 240 $ (ratio de collatéralisation de 200 %). Vous utilisez les DAI pour une dépense que vous devez réaliser maintenant. Imaginons ensuite que le cours de l’ETH monte à 500 $. Nous pouvez récupérer cet ether en remboursant seulement 120 DAI, soit 120 dollars, ce qui entraînera le remboursement de votre collatéral et la destruction de ces DAI (burn). En pratique, vous aurez profité d’une partie de votre ether à son prix à l’instant T, tout en spéculant sur la hausse future dudit prix. De plus vous pouvez moduler les remboursement de votre dette comme bon vous semble.

Les paramètres de gestion (ratio de liquidation, pénalité de liquidation, stability fee, type de collateral…) de la plateforme Maker sont défini par le MakerDAO, une organisation autonome décentralisée. Nous n’entrerons pas, dans le cadre de cet article, dans le détail de la gouvernance de cette DAO. Précisons seulement que les détenteurs de token MKR votent pour chacun de ces paramètres et sont responsables de la gouvernance du système. Les taux d’intérêt des dettes (stability fees) sont payés en MKR, qui sont ensuite automatiquement détruits (burn) par le smart-contract. Les détenteurs de MKR sont donc incités à optimiser les paramètres pour une adoption large et un fonctionnement sécurisé, car plus le nombre de tokens MKR diminue, à demande constante, plus le prix du token unitaire a tendance à augmenter.

Des risques importants pour tous les acteurs

Bien sûr, si vous empruntez des DAI avec votre collatéral en ETH, vous prenez des risques important.

Le principal, c’est la baisse du prix de l’ether en dollar, qui abaisserait également la valeur de votre collatéral en dessous d’un seuil de liquidation préalablement défini (par exemple, l’éther baisse à 180 dollars dans l’exemple ci-dessus, et le ratio de liquidation a été défini à 150 %). Dans ce cas, votre Collateral Debt Position va être liquidée et votre ether être mis en vente pour couvrir votre prêt. Pour l’éviter, vous pouvez simplement re-collatéraliser votre position avant la liquidation, en y envoyant des ETH supplémentaires pour garantir que le seuil de liquidation ne sera pas atteint.

En cas de liquidation de votre CDP la plateforme Maker va mettre en vente votre collateral (ETH) pour rembourser votre dette (en DAI). Une pénalité va être appliquée (aujourd’hui fixée à 13 %). Cette pénalité peut paraitre contraignante mais si vous ne remboursez pas votre prêt hypothécaire c’est la totalité de votre maison qui sera saisie. Le reste du collatéral vous sera restitué une fois la dette remboursée.

Encore ne s’agit-il ici que du risque financier. Il existe deux risques additionnels évidents, qui touchent autant les émetteurs que les utilisateurs de tokens DAI :

- Le risque lié à l’Oracle de prix. Comme tout système développé sur blockchain, le smart-contract qui gère les créations de CDP et les liquidations ne peut pas connaître de lui-même le prix de l’ether à l’instant X pour savoir comment se comporter. Il faut qu’un oracle entre l’information à intervalle régulier dans la chaîne pour que le système fonctionne. Cet oracle est bien entendu un point de faiblesse important : un erreur de fonctionnement, et le système peut s’écrouler – à l’image des conséquences dramatiques de l’erreur récente provoquée par une panne d’oracle chez Synthetix. Ce risque est limité par l’utilisation de multiples sources et celle d’une médiane de prix pour éviter qu’un flux d’entrée ne vienne perturber trop fortement le système.

- Le risque de faille dans le code. Comme tout smart-contract, le code du mécanisme de création de DAI pourrait contenir une faille critique, à l’image de celle qui a provoqué la fin de The DAO. Certes, le système fonctionne sans discontinuer depuis plus d’un an, les bonnes pratiques ont largement évolué depuis l’époque et le code de Maker a été audité par de multiples yeux, mais le risque zéro n’existant pas, il ne faut pas écarter cette possibilité.

Et la suite ?

Pour le moment le seul collatéral qu’il est possible de déposer dans les CDP est l’ether. Les DAI générés par ces CDP simples sont donc appelés SCD pour « Single Collateral DAI ». Dans les prochains mois, il sera possible de mettre en collateral d’un CDP d’autre ERC20 qui seront choisi par les détenteurs de MKR. Ce sera alors l’ère des MCD, pour Multi Collateral DAI. Le choix des tokens qui pourront être mis en collatéral fera l’objet d’un vote, sur la base d’une présélection.

De façon à peu près concomitante aux MCD, le DSR devrait être mis en place – soit un « DAI Saving Rate ». On peut le comparer à une forme de livret A en DAI. Par exemple si le taux d’intérêt des CDP est 20 %, les DAI mis en séquestre dans un smart contrat DSR seront rémunéré à 10 %. Ces 10 % seront financés par le taux d’intérêt des CDP. Le DAI reproduira alors la fonction « épargne » de la monnaie en plus d’être un moyen de paiement stable.

Le DAI reste pour le moment une expérience financière. Une expérience qui force le respect car concluante depuis plus d’un an certes, mais une expérience tout de même, à ne pas mettre entre toutes les mains.

Mais il s’agit surtout de la première brique importante d’un écosystème de finance décentralisée dont on observe la création en cohorte de ce premier cas d’usage.

Glossaire

| Nom | Definition |

| Collateral Debt Position | Dette souscrite en DAI (émis au moment de la souscription) et garantie par un montant d’ETH mis en gage. |

| DAI | Stable coin valant 1 $ et émis par les utilisateurs de Maker (voir CDP). |

| Pénalité de liquidation | Pourcentage du collatéral prélevé en cas de liquidation d’une position (actuellement fixé à 13 %) |

| Stability Fee | Frais prélevé annuellement aux créateurs de CDP. Le taux est modifié régulièrement pour ajuster la masse monétaire de DAI en circulation. |

| Taux de collatéralisation | Pourcentage de la valeur des DAI émis dont le remboursement doit être garanti à tout moment par le collatéral mis en gage. Le ratio est aujourd’hui de 150 %. |

En savoir plus

- Site officiel : https://makerdao.com/

- Roadmap des prochaines étapes du développement avec le MCD : https://blog.makerdao.com/multi-collateral-dai-milestones-roadmap/

- Excellent article de Coinhouse sur le DAI : https://insights.coinhouse.com/fr/quest-ce-que-makerdao-la-monnaie-sans-les-banques/

- Un dossier très détaillé de Blockchain Partner sur l’Open Finance : http://blockchainpartner.fr/comprendre-open-finance-definition-usages-enjeux-perspectives/

- Un exemple de bug possible (et corrigé) : https://www.reddit.com/r/MakerDAO/comments/ble9j1/notice_critical_update_to_governance_voting/

[…] le stablecoin « crypto-collateralized », dont la valeur est garantie par une contrepartie en cryptomonnaies à l’aide d’un mécanisme automatisé, comme le DAI émis par MakerDAO ; […]